Investir dans l’immobilier à Londres attire de nombreux acquéreurs internationaux, séduits par le dynamisme de la City et le prestige des quartiers historiques. Le marché londonien présente toutefois des spécificités uniques. Entre les subtilités juridiques du bail emphytéotique et la volatilité des prix selon les codes postaux, l’achat d’un appartement ou d’une maison exige une préparation rigoureuse. Ce guide détaille les mécanismes nécessaires pour naviguer sur le marché britannique.

Comprendre les spécificités du marché immobilier à Londres

Le marché londonien repose sur une structure de propriété particulière qui diffère du droit français. Avant de consulter les annonces, il est nécessaire de distinguer le Freehold du Leasehold.

Freehold vs Leasehold : la différence capitale

Le Freehold correspond à la pleine propriété : vous possédez le bâtiment et le terrain de manière permanente. Ce modèle s’applique généralement aux maisons individuelles. Le Leasehold est un bail de longue durée, souvent de 99, 125 ou 999 ans. Vous possédez l’appartement, mais vous louez le droit d’occuper l’espace au propriétaire du terrain, le Freeholder. La majorité des appartements londoniens sont vendus en Leasehold, ce qui implique le paiement de charges de services et parfois d’une rente foncière, la Ground Rent.

La dynamique des prix par quartier

Londres se compose d’une constellation de micro-marchés où les prix varient significativement entre deux stations de métro. Les quartiers du « Prime Central London » comme Mayfair, Knightsbridge ou Belgravia affichent des prix au mètre carré parmi les plus élevés au monde, dépassant souvent les 20 000 £. À l’inverse, des zones comme Hackney ou certaines parties de Southwark offrent des perspectives de plus-value grâce à des projets de régénération urbaine.

Le processus d’achat : de l’offre à la remise des clés

Le système de transaction anglais repose sur une flexibilité qui maintient une part d’incertitude jusqu’à la signature finale. L’offre acceptée n’engage légalement aucune des parties avant l’échange des contrats.

L’importance du solicitor et des recherches juridiques

Dès l’acceptation d’une offre, chaque partie nomme un solicitor, un avocat spécialisé en droit immobilier. Ce professionnel effectue des recherches approfondies, les searches, auprès de la municipalité pour vérifier les projets d’urbanisme, les risques environnementaux ou les servitudes. Cette phase technique sécurise l’investissement.

Le solicitor démultiplie la force de l’acheteur en levant les obstacles juridiques et financiers. Sans cette expertise pour vérifier la solidité du titre de propriété, les régulations britanniques peuvent bloquer le projet. Le solicitor coordonne les flux d’informations entre la banque, le vendeur et les autorités locales pour assurer une progression fluide du dossier et éviter que la transaction ne s’effondre sous la pression des délais.

L’échange des contrats et la finalisation

L’Exchange of Contracts rend la vente juridiquement contraignante. À ce stade, l’acheteur verse un dépôt de 10 %. Toute rétractation après cet échange entraîne des sanctions financières. La Completion intervient quelques jours ou semaines plus tard : le solde est versé et l’acheteur récupère les clés du bien.

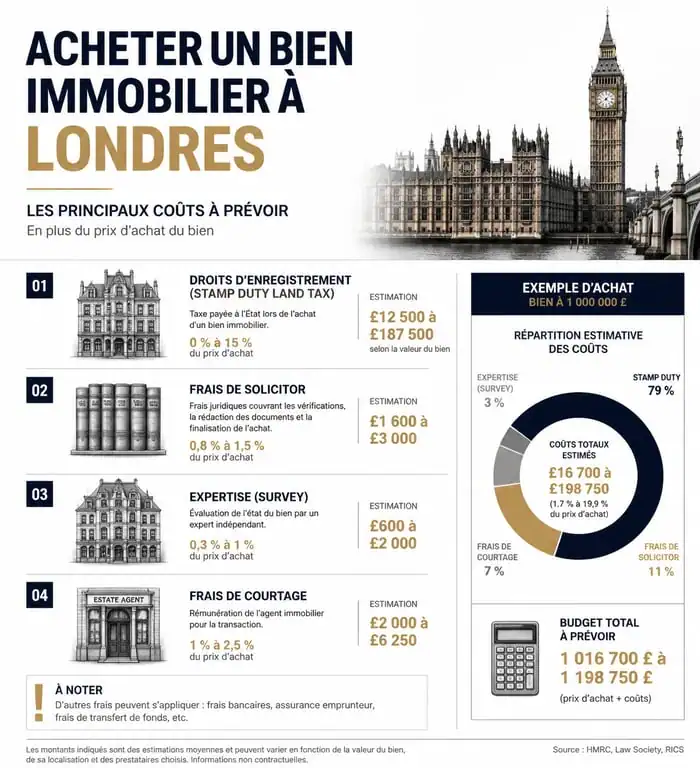

Fiscalité et frais : anticiper le coût réel de l’acquisition

Acheter un bien à Londres implique des coûts annexes qu’il faut intégrer dans son plan de financement.

| Type de frais | Description | Estimation du coût |

|---|---|---|

| Stamp Duty (SDLT) | Taxe sur les transactions | Barème progressif (0% à 12%+) |

| Frais de Solicitor | Honoraires juridiques | 1 500 £ – 5 000 £ + TVA |

| Survey (Expertise) | Rapport structurel | 500 £ – 1 500 £ |

| Frais de courtage | Recherche de prêt | 500 £ – 1% du prêt |

La Stamp Duty Land Tax (SDLT)

Cette dépense fiscale est progressive et dépend du prix du bien. Les acheteurs non-résidents fiscaux au Royaume-Uni supportent une surtaxe de 2 %. Si vous possédez déjà une résidence principale ailleurs, une taxe supplémentaire de 3 % pour résidence secondaire s’applique. Il est conseillé de consulter un conseiller fiscal pour simuler le montant exact de cette taxe, qui représente une part importante de l’apport personnel.

Les frais de gestion et charges courantes

Posséder un appartement implique des frais récurrents. Outre les Service Charges pour l’entretien des parties communes, vous devrez payer la Council Tax, la taxe d’habitation locale. Son montant varie selon la valeur du bien et la municipalité. Certains quartiers prestigieux comme Westminster présentent des taux de Council Tax parmi les plus bas de la capitale.

Stratégies d’investissement locatif à Londres

Londres demeure une destination privilégiée pour l’investissement locatif grâce à une demande constante, portée par une population jeune et internationale.

Le rendement vs la plus-value

Les rendements locatifs bruts oscillent généralement entre 3 % et 4,5 %. L’objectif principal des investisseurs est la plus-value à long terme. La rareté du foncier et les contraintes de construction dans le centre de Londres soutiennent une appréciation constante des prix sur des cycles longs.

Les zones émergentes et l’effet Crossrail

Pour maximiser le rendement, de nombreux investisseurs ciblent les zones périphériques bénéficiant de nouvelles infrastructures. L’ouverture de l’Elizabeth Line a transformé l’accessibilité de quartiers comme Abbey Wood ou Ealing, augmentant la demande locative. Cibler des secteurs où des projets de régénération sont prévus permet de devancer la hausse des prix.

Le marché de la location courte durée

La location type Airbnb est strictement réglementée. La « règle des 90 jours » interdit de louer un logement entier en courte durée plus de 90 nuits par an sans autorisation de changement d’usage. Pour un investissement pérenne, il est préférable de privilégier les baux de longue durée, les Assured Shorthold Tenancy, qui offrent une meilleure visibilité financière.

Conseils pratiques pour réussir son projet immobilier

L’achat d’un bien à l’étranger comporte des risques. Voici quelques réflexes pour sécuriser votre démarche :

Vérifiez le financement en amont : Obtenez un « Agreement in Principle » auprès d’une banque ou d’un courtier britannique. Cela prouve votre sérieux aux vendeurs et accélère l’acceptation de votre offre.

Ne négligez pas le Survey : Commandez une expertise structurelle, le RICS Survey. Les problèmes d’humidité ou de structure sur les bâtiments anciens peuvent engendrer des coûts importants.

Analysez le bail : Si vous achetez en Leasehold, vérifiez la durée restante. En dessous de 80 ans, le coût pour prolonger le bail augmente et la valeur du bien peut chuter.

Faites-vous accompagner localement : Un buying agent peut agir en votre nom pour dénicher des biens « off-market » et négocier le prix, une pratique courante pour les acquéreurs internationaux.

L’immobilier à Londres demande une approche méthodique. Si les barrières à l’entrée existent, la solidité juridique du marché britannique et la résilience historique de la capitale en font un placement patrimonial de premier ordre pour ceux qui s’entourent des bons experts.

- Dalle sur sable terrasse : la pente de 1 à 2 % et les appuis qui empêchent les dalles de bouger - 14 juillet 2026

- Combien de litres de peinture pour 100 m² ? Rendement, couches et marge à prévoir - 13 juillet 2026

- Odeur de moisi, d’égout ou de brûlé : les indices qui révèlent la source cachée - 13 juillet 2026

Articles qui pourraient vous intéresser :

Appartement invendu en programme neuf comment réagir et que négocier

Appartement invendu en programme neuf comment réagir et que négocier

Maison mur rideau : le guide pour maximiser la lumière sans sacrifier votre isolation

Maison mur rideau : le guide pour maximiser la lumière sans sacrifier votre isolation

Achat-revente : comment calculer vos marges réelles pour éviter la faillite

Achat-revente : comment calculer vos marges réelles pour éviter la faillite

Tarif syndic petite copropriété : comment réduire vos charges de 40 %

Tarif syndic petite copropriété : comment réduire vos charges de 40 %