Crédit immobilier et invalidité : comment sécuriser votre projet malgré les risques de santé

Obtenir un crédit immobilier en situation d’invalidité demande une compréhension précise des mécanismes de protection sociale et d’assurance. La banque n’analyse pas seulement vos revenus, elle évalue le risque que votre état de santé fait peser sur le remboursement des mensualités. Entre la pension d’invalidité, le statut d’Affection Longue Durée (ALD) et les exigences des assureurs, maîtriser ces paramètres permet de présenter un dossier solide et de concrétiser votre projet.

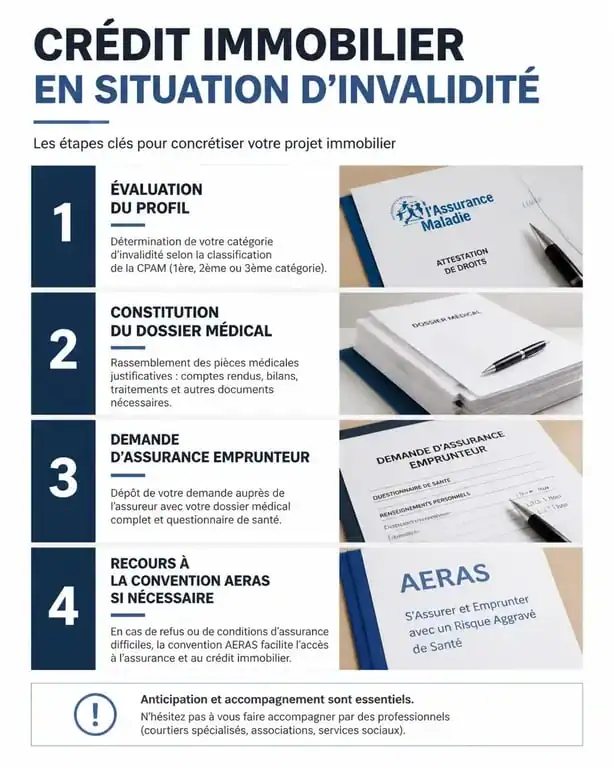

Comprendre le statut d’invalidité face aux exigences bancaires

L’invalidité, définie par la Sécurité sociale, correspond à une réduction de la capacité de travail ou de gain d’au moins deux tiers. Ce statut détermine la nature des revenus déclarés à la banque. Contrairement à un salaire classique, la pension d’invalidité est une ressource pérenne, souvent perçue par les banques comme un gage de stabilité, surtout lorsqu’elle est complétée par d’autres revenus ou une assurance adaptée.

Les trois catégories d’invalidité de la CPAM

La Caisse Primaire d’Assurance Maladie (CPAM) classe l’invalidité en trois catégories, influençant directement l’analyse de risque de l’assureur :

La catégorie 1 concerne les emprunteurs capables d’exercer une activité rémunérée. Pour la banque, c’est le profil le plus rassurant, car les revenus professionnels complètent la pension. La catégorie 2 désigne les personnes ne pouvant plus exercer d’activité professionnelle. La banque se focalise alors sur le montant de la pension et la quotité d’assurance. Enfin, la catégorie 3, qui nécessite l’assistance d’une tierce personne, rend le dossier plus complexe et impose souvent le recours à des dispositifs spécifiques comme la convention AERAS.

Différence entre invalidité et Affection Longue Durée (ALD)

Il est nécessaire de distinguer l’invalidité, qui concerne la capacité de gain, de l’ALD, qui relève de la prise en charge médicale. Une personne en ALD bénéficie de l’exonération du ticket modérateur pour ses soins, sans pour autant être reconnue invalide. Pour une banque, une ALD reste un signal de santé qui déclenche systématiquement un questionnaire médical détaillé lors de la souscription de l’assurance emprunteur.

L’assurance emprunteur : le verrou principal du crédit immobilier

Si la banque valide vos revenus de pension, l’assureur détient la décision finale. L’assurance emprunteur garantit le prêt en cas de décès, de perte d’autonomie ou d’incapacité. Pour un profil en invalidité, les contrats classiques comportent souvent des exclusions ou des surprimes.

Les garanties IPT et IPP sous la loupe

Deux garanties sont déterminantes : l’Invalidité Permanente Totale (IPT) et l’Invalidité Permanente Partielle (IPP). L’IPT intervient généralement lorsque le taux d’incapacité dépasse 66 %, tandis que l’IPP couvre la tranche située entre 33 % et 66 %. Il est nécessaire de vérifier si votre contrat prévoit un remboursement des mensualités ou du capital restant dû, car les conséquences financières diffèrent.

Le marché de l’assurance évolue régulièrement. La suppression du questionnaire médical pour certains prêts immobiliers, sous conditions de montant et d’âge, a facilité l’accès au crédit pour les personnes en situation d’invalidité. Cette mesure permet à de nombreux emprunteurs de ne plus déclarer leur pathologie, limitant ainsi les inégalités d’accès au crédit et les surprimes liées à un état de santé stabilisé.

La convention AERAS : un filet de sécurité indispensable

Si votre état de santé ne permet pas d’accéder aux contrats standards, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’applique. Ce dispositif comporte trois niveaux d’examen. Si le niveau 1 (contrat groupe) échoue, votre dossier passe au niveau 2 pour une analyse médicale spécialisée, puis au niveau 3 pour les cas complexes. Ce dispositif limite également le montant des surprimes pour les revenus modestes.

Comment optimiser son dossier de prêt en situation d’invalidité ?

Pour convaincre une banque, vous devez démontrer que votre situation financière est équilibrée. La préparation du dossier doit être rigoureuse et transparente.

| Élément du dossier | Impact sur la décision | Conseil pratique |

|---|---|---|

| Type de pension | Pérennité des revenus | Fournir les 3 derniers avis de versement CPAM ou MSA. |

| Apport personnel | Risque bancaire | Viser au moins 15% d’apport pour rassurer sur la solvabilité. |

| Quotité d’assurance | Niveau de protection | Opter pour une couverture à 100% même en empruntant à deux. |

| Questionnaire médical | Tarification | Être d’une honnêteté totale pour éviter la nullité du contrat. |

L’importance de la délégation d’assurance

Vous n’êtes pas obligé d’accepter l’assurance proposée par votre banque, appelée contrat groupe. La loi Lagarde et la loi Lemoine permettent de choisir une assurance externe. Pour une personne en invalidité, c’est une opportunité majeure : certains assureurs spécialisés proposent une lecture plus souple des pathologies ou des tarifs plus compétitifs pour les risques aggravés de santé.

Les démarches administratives et le suivi du dossier

Le traitement administratif est souvent plus long pour un emprunteur en invalidité. Anticiper les demandes de pièces complémentaires est essentiel pour sécuriser votre offre de prêt.

Constituer un dossier médical complet

Au-delà du questionnaire de l’assureur, préparer un dossier médical solide peut accélérer l’instruction. Cela inclut les derniers comptes-rendus de spécialistes, les résultats d’examens récents et, si possible, un certificat du médecin traitant attestant de la stabilité de l’état de santé. Plus l’assureur dispose d’une vision précise du risque, moins il aura tendance à appliquer des exclusions larges par précaution.

Le rôle du courtier spécialisé

Faire appel à un courtier spécialisé en risques aggravés de santé transforme souvent l’expérience. Ces professionnels connaissent les grilles d’acceptation des compagnies d’assurance. Ils savent vers quel organisme se tourner selon que l’invalidité est d’origine motrice, sensorielle ou liée à une pathologie interne. Ils traduisent votre situation médicale en arguments financiers acceptables pour les comités de crédit.

La décision finale de la banque repose sur le taux d’effort. Si votre pension d’invalidité est stable et que vos charges sont maîtrisées, votre profil peut être jugé plus sûr que celui d’un salarié en contrat précaire. L’invalidité n’est pas une fin de non-recevoir, mais un paramètre technique nécessitant une ingénierie financière et assurantielle adaptée.

- Grille de hotte grasse : 60 °C, trempage et erreurs qui font chuter l’aspiration - 26 juillet 2026

- 40 g ou 100 g de sel : quel dosage choisir pour un désherbant au vinaigre et liquide vaisselle ? - 26 juillet 2026

- Avenant au bail de colocation : le guide pour sécuriser vos changements d’occupants - 25 juillet 2026

Articles qui pourraient vous intéresser :

Maison niger : styles, prix et étapes clés pour construire sereinement

Maison niger : styles, prix et étapes clés pour construire sereinement

Location meublée : la liste des 11 équipements obligatoires et votre modèle PDF à télécharger

Location meublée : la liste des 11 équipements obligatoires et votre modèle PDF à télécharger

Terrasse sur plots : 4 limites techniques et risques d’affaissement à anticiper

Terrasse sur plots : 4 limites techniques et risques d’affaissement à anticiper

Étanchéité toit terrasse : les prix au m2 selon les matériaux et la complexité du chantier

Étanchéité toit terrasse : les prix au m2 selon les matériaux et la complexité du chantier