Vente locative : le guide pour devenir propriétaire sans apport initial

Devenir propriétaire est un projet de vie qui se heurte souvent à la réalité du marché immobilier : taux d’intérêt fluctuants, exigences bancaires strictes en matière d’apport personnel et inflation qui réduit la capacité d’épargne. Face à ces obstacles, la vente locative, aussi appelée location-accession, s’impose comme une alternative stratégique. Ce dispositif permet d’occuper un logement en tant que locataire avant de décider d’en faire l’acquisition définitive, offrant ainsi une transition progressive vers la pleine propriété.

Comment fonctionne concrètement la vente locative ?

La vente locative repose sur un mécanisme contractuel spécifique, régi par la loi n°84-595 du 12 juillet 1984. Contrairement à une vente immobilière classique où le transfert de propriété est immédiat, ce dispositif se décline en deux étapes distinctes.

La phase locative : habiter et épargner

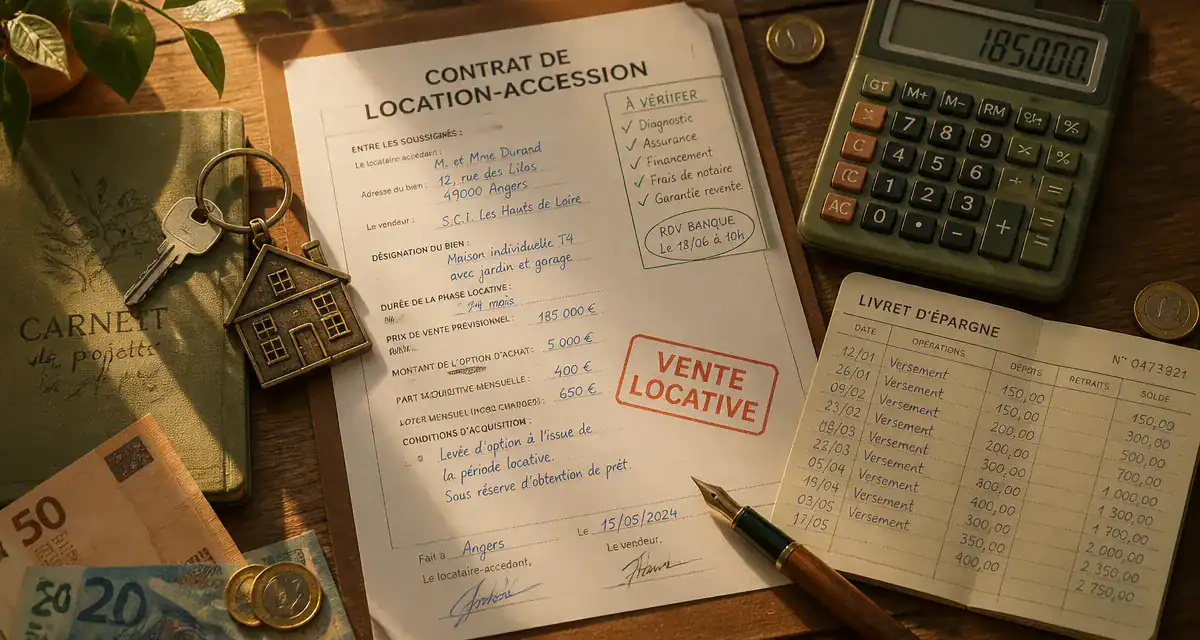

Durant cette première période, dont la durée est fixée dans le contrat (généralement entre 1 et 4 ans), vous occupez le bien en qualité de « locataire-accédant ». Vous versez chaque mois une redevance. Cette somme ne constitue pas un loyer à fonds perdus. Elle se compose de deux parts distinctes :

La fraction locative correspond à l’indemnité d’occupation du logement, similaire à un loyer classique. La fraction acquisitive, quant à elle, représente une forme d’épargne forcée. Cette somme est mise de côté et sera déduite du prix de vente final si vous décidez d’acquérir le bien.

La levée d’option : devenir propriétaire

À l’issue de la phase locative, ou avant si le contrat le permet, vous avez la possibilité de « lever l’option ». Vous manifestez alors officiellement votre volonté d’acheter le logement. Le prix de vente, fixé lors de la signature initiale du contrat, est diminué de l’ensemble des fractions acquisitives versées. Le transfert de propriété s’opère devant notaire et vous réglez le solde restant, souvent via un prêt immobilier classique.

Les avantages financiers et la sécurité du dispositif

L’un des principaux intérêts de la vente locative est de briser l’engrenage de la location perpétuelle. Souvent, les locataires se retrouvent coincés dans un cycle où le paiement d’un loyer élevé empêche la constitution d’un apport personnel suffisant. En transformant une partie de cette charge mensuelle en capital, le dispositif crée une passerelle financière. Il permet de démontrer à la banque, sur une période probatoire, votre capacité à assumer une charge de remboursement régulière, transformant votre historique de locataire en argument pour l’obtention de votre crédit.

Le Prêt Social Location-Accession (PSLA)

Le PSLA est une forme spécifique de vente locative destinée aux ménages sous plafonds de ressources. Il offre des avantages fiscaux qui rendent l’accession à la propriété accessible : une TVA réduite à 5,5 % au lieu de 20 % sur le prix d’achat, une exonération de taxe foncière pendant 15 ans à compter de la livraison du bien, un prix de vente plafonné par l’État et une décote minimale du prix de vente de 1 % à chaque date anniversaire du contrat.

Tester le bien avant de s’engager

Au-delà de l’aspect financier, la vente locative offre une sécurité psychologique. Vous avez le temps de vérifier la qualité de l’isolation, la luminosité selon les saisons, l’ambiance du voisinage ou la praticité des commerces. Si, après deux ans, vous constatez que le logement ne correspond plus à vos besoins, vous pouvez renoncer à l’achat à la fin de la période convenue, sous réserve des conditions contractuelles concernant l’indemnité de non-levée d’option.

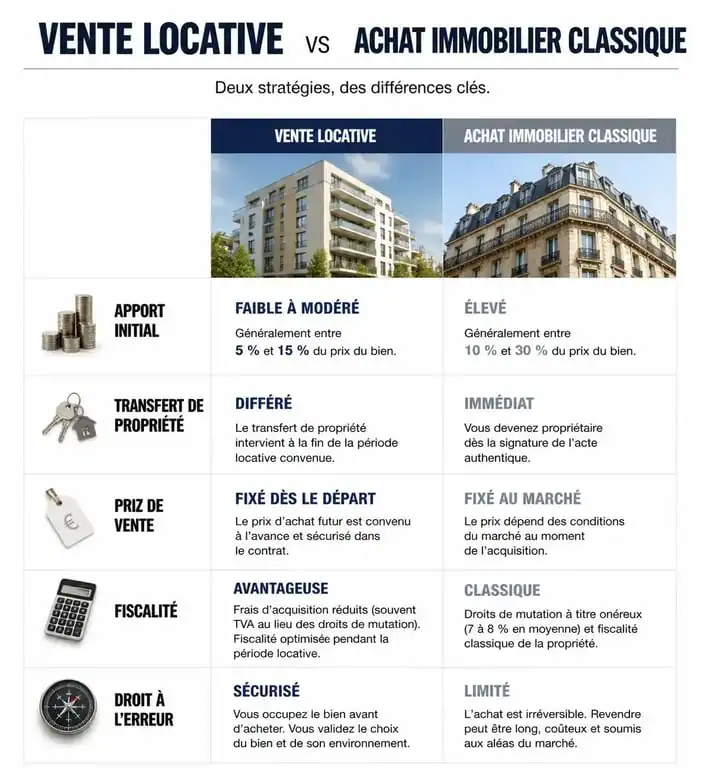

Vente locative vs Achat classique : le comparatif

Pour déterminer si ce choix est pertinent, voici un récapitulatif des différences majeures entre ces deux modes d’acquisition :

| Critères | Vente Locative | Achat Immobilier Classique |

|---|---|---|

| Apport initial | Faible ou nul | Souvent exigé (10 % à 20 %) |

| Transfert de propriété | Différé | Immédiat |

| Prix de vente | Fixé au départ | Fixé au moment de la vente |

| Fiscalité (si PSLA) | TVA 5,5 % + Exonération Taxe Foncière | TVA 20 % + Taxe foncière due |

| Droit à l’erreur | Possible | Difficile |

Les points de vigilance et les risques à anticiper

Bien que séduisante, la vente locative impose de lire attentivement les clauses contractuelles avant de s’engager auprès d’un promoteur ou d’un bailleur social.

Le risque de refus de prêt

C’est le risque majeur pour le locataire-accédant. Si, au moment de lever l’option, votre situation professionnelle a changé ou si les taux d’intérêt ont augmenté, la banque peut refuser le crédit nécessaire pour payer le solde. Dans ce cas, vous ne devenez pas propriétaire. Le contrat prévoit généralement une procédure de relogement si le vendeur est un organisme HLM, mais pour un vendeur privé, vous pourriez être contraint de quitter les lieux.

Les charges et l’entretien

Dès l’entrée dans les lieux, vous êtes responsable de l’entretien courant, comme un locataire classique. Certaines charges de copropriété peuvent également vous incomber. Il est crucial de définir dans le contrat qui paie les grosses réparations (toiture, ravalement) durant la période de location. En général, les gros travaux restent à la charge du propriétaire-vendeur jusqu’au transfert définitif.

L’indemnité de non-levée d’option

Si vous décidez de ne pas acheter le logement à la fin de la période prévue, le vendeur est en droit de conserver une partie de la part acquisitive ou de demander une indemnité, sauf si le refus est dû à un rejet de prêt bancaire. Cette indemnité est encadrée et ne peut excéder 1 % à 3 % du prix de vente, mais elle représente une perte financière qu’il faut anticiper.

Les étapes clés pour réussir son projet

Vérifiez d’abord votre éligibilité : si vous visez un dispositif de type PSLA, assurez-vous que vos revenus ne dépassent pas les plafonds en vigueur. Analysez ensuite le contrat préliminaire, qui doit mentionner le prix de vente, la date de livraison, la durée de la phase locative, le montant de la redevance et les conditions de résiliation. Préparez votre financement futur en consultant un courtier ou votre banque dès le début pour valider la faisabilité théorique du projet. Enfin, si le logement est neuf, suivez la construction comme pour un achat en VEFA, avec un droit de regard sur l’avancement des travaux jusqu’à la remise des clés.

La vente locative est un outil efficace pour sécuriser son parcours résidentiel. Elle transforme le loyer, autrefois considéré comme une charge, en un levier d’acquisition. Pour les ménages qui peinent à constituer un apport ou qui souhaitent valider leur choix de vie avant de s’engager sur le long terme, elle offre une souplesse que l’achat direct ne permet pas.

Articles qui pourraient vous intéresser :

Appartement invendu en programme neuf comment réagir et que négocier

Appartement invendu en programme neuf comment réagir et que négocier

Maison mur rideau : le guide pour maximiser la lumière sans sacrifier votre isolation

Maison mur rideau : le guide pour maximiser la lumière sans sacrifier votre isolation

Achat-revente : comment calculer vos marges réelles pour éviter la faillite

Achat-revente : comment calculer vos marges réelles pour éviter la faillite

Panneaux pour agences immobilières : 3,5 mm ou 5 mm pour éviter le gondolement

Panneaux pour agences immobilières : 3,5 mm ou 5 mm pour éviter le gondolement