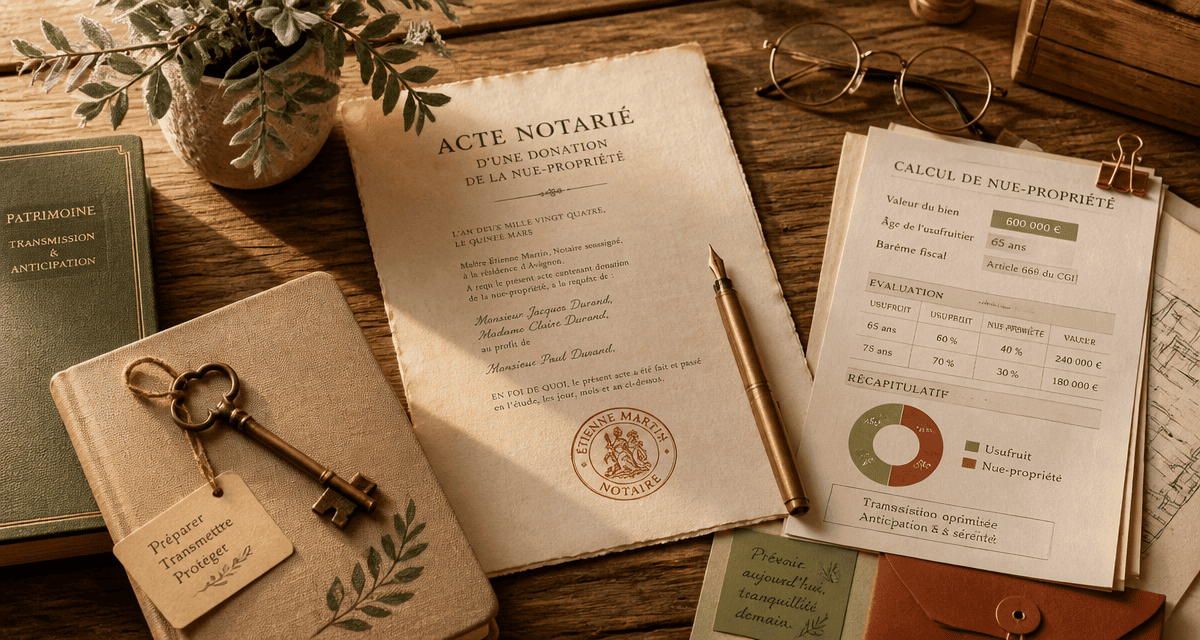

Donation en nue-propriété après 70 ans : comment transmettre 70 % de votre patrimoine sans quitter votre logement ?

Transmettre son patrimoine de son vivant est une étape clé pour protéger ses proches et optimiser sa fiscalité. Après 70 ans, la donation en nue-propriété devient une stratégie patrimoniale particulièrement efficace. Elle permet de transmettre les murs de votre habitation à vos héritiers tout en conservant l’usufruit, c’est-à-dire le droit d’y résider ou d’en percevoir les loyers jusqu’à la fin de vos jours. Ce mécanisme, encadré par un barème fiscal précis, offre des opportunités réelles de réduction des droits de succession, à condition de maîtriser les règles du calendrier fiscal.

Le mécanisme de la nue-propriété : pourquoi agir après 70 ans ?

La propriété immobilière se compose de deux droits distincts : l’usufruit et la nue-propriété. L’usufruitier conserve l’usage du bien, tandis que le nu-propriétaire détient la propriété de fond, sans pouvoir en disposer immédiatement. Au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété automatiquement, sans formalité supplémentaire ni droits de succession à régler.

Le barème fiscal de l'article 669 du CGI

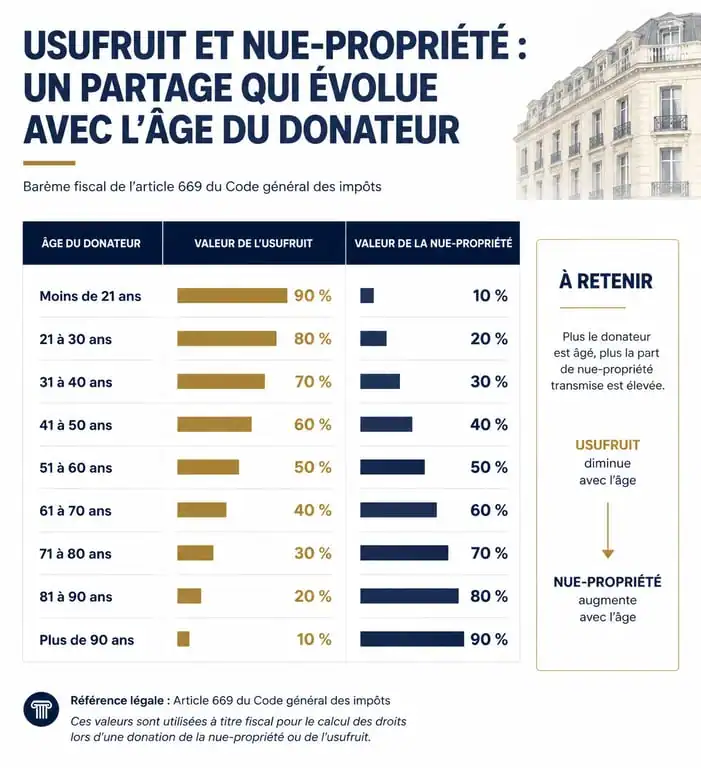

L'intérêt majeur d'une donation après 70 ans réside dans le calcul de la valeur fiscale du bien. L'administration fiscale applique un barème fixe basé sur l'âge du donateur au moment de l'acte. Entre 71 et 80 ans, la valeur de l'usufruit est estimée à 30 % de la valeur totale du bien. Par conséquent, la nue-propriété, base de calcul de l'impôt, ne représente que 70 % de la valeur vénale.

Par exemple, si vous donnez la nue-propriété d'un appartement évalué à 300 000 € à 75 ans, le fisc taxe la transmission sur une base de 210 000 €. Cette économie est substantielle comparée à une transmission en pleine propriété lors d'une succession future. Plus vous avancez en âge, plus la valeur fiscale de la nue-propriété augmente — elle atteint 80 % après 81 ans — ce qui rend la décennie des 70-80 ans stratégique pour figer une base taxable réduite.

Le renouvellement de l'abattement fiscal

La règle du rappel fiscal des 15 ans reste fondamentale. Chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans en franchise d'impôt. Une donation en nue-propriété à 72 ans consomme cet abattement. Si le donateur est toujours en vie à 87 ans, l'abattement se reconstitue, permettant une nouvelle transmission optimisée. Anticiper dès 70 ans multiplie vos chances de transmettre plusieurs fois sans alourdir la note fiscale.

L'optimisation par la structuration patrimoniale

Envisager la transmission comme une architecture de vie permet de sécuriser votre avenir. Cette donation agit comme une enveloppe protectrice qui isole la transmission immobilière des aléas quotidiens. Plutôt que de voir la donation comme un appauvrissement, considérez-la comme la création d'un écosystème où chaque actif joue un rôle précis. En isolant la nue-propriété, vous préservez votre autonomie financière immédiate tout en garantissant la pérennité du logement pour la génération suivante. Vous pouvez intégrer des clauses spécifiques, comme l'interdiction d'aliéner ou le droit de retour conventionnel, qui agissent comme des verrous de sécurité au sein de votre organisation patrimoniale.

Les avantages fiscaux et financiers concrets

La donation en nue-propriété après 70 ans réduit l'assiette taxable et facilite la gestion des liquidités. Les droits de donation sont calculés après application des abattements légaux de 100 000 € par enfant ou 31 865 € par petit-enfant. En ne transmettant que la nue-propriété, vous restez souvent sous ces seuils ou dans des tranches d'imposition réduites.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Prise en charge des frais par le donateur

Une opportunité souvent méconnue permet au donateur de payer lui-même les droits de donation et les frais de notaire. Fiscalement, ce paiement n'est pas considéré comme une donation supplémentaire. C'est un moyen efficace de transmettre davantage de capital sans augmenter la pression fiscale, tout en évitant aux enfants de devoir décaisser des sommes importantes pour un bien dont ils n'ont pas encore l'usage immédiat.

Sécuriser l'acte : précautions et clauses indispensables

La donation est un acte irrévocable. Une fois signée chez le notaire, vous ne pouvez plus vendre le bien seul. Il est donc crucial d'insérer des clauses de protection pour anticiper les imprévus.

La clause de réversion d'usufruit

Pour les couples, la réversion d'usufruit au profit du conjoint survivant est fréquente. Si l'un des deux décède, le survivant conserve l'intégralité de l'usufruit, même si la nue-propriété appartient déjà aux enfants. Cela garantit au conjoint de pouvoir rester dans les lieux sans risque d'être inquiété par les héritiers ou les créanciers de ces derniers.

Le droit de retour conventionnel

Cette sécurité est indispensable : si le donataire décède avant le donateur sans descendance, le bien réintègre le patrimoine du parent sans droits de succession. Cela évite que le bien familial ne sorte du cercle familial ou ne soit soumis à une taxation lourde lors d'un second décès prématuré.

La répartition des travaux et charges

La loi répartit les charges : l'usufruitier paie les charges courantes et la taxe foncière, tandis que le nu-propriétaire assume les grosses réparations (toiture, murs porteurs). L'acte de donation peut toutefois prévoir une répartition différente. Après 70 ans, il peut être judicieux de laisser l'intégralité des travaux à la charge de l'usufruitier s'il en a les moyens, afin de protéger le budget des enfants, ou inversement pour réduire son propre patrimoine imposable.

La procédure notariale et les points de vigilance

La donation immobilière nécessite un acte authentique. Le notaire joue un rôle de conseil fondamental pour vérifier la capacité juridique du donateur. À plus de 70 ans, il s'assure que le consentement est libre et éclairé, prévenant ainsi toute contestation future pour abus de faiblesse.

Soyez vigilant sur la réserve héréditaire. Vous ne pouvez pas déshériter un enfant au profit d'un autre via une donation en nue-propriété. Si la valeur du bien dépasse la quotité disponible, les autres héritiers peuvent demander une indemnisation au moment du décès. Le notaire recommande souvent une donation-partage pour figer les valeurs au jour de l'acte et éviter les conflits successoraux. Enfin, si le bien est loué, l'usufruitier perçoit les revenus soumis à l'impôt, tandis que la valeur de la nue-propriété sort de l'assiette de l'IFI du donateur au profit du donataire.

- Grille de hotte grasse : 60 °C, trempage et erreurs qui font chuter l’aspiration - 26 juillet 2026

- 40 g ou 100 g de sel : quel dosage choisir pour un désherbant au vinaigre et liquide vaisselle ? - 26 juillet 2026

- Avenant au bail de colocation : le guide pour sécuriser vos changements d’occupants - 25 juillet 2026

Articles qui pourraient vous intéresser :

Signer un compromis de vente avant l’accord de la banque : est-ce risqué ?

Signer un compromis de vente avant l’accord de la banque : est-ce risqué ?

Achat de terre agricole : 5 indicateurs de fertilité pour sécuriser votre investissement

Achat de terre agricole : 5 indicateurs de fertilité pour sécuriser votre investissement

Changer de banque avec un prêt immobilier : 3 stratégies pour quitter son établissement sans blocage

Changer de banque avec un prêt immobilier : 3 stratégies pour quitter son établissement sans blocage

Quittance de loyer : 4 usages administratifs et obligations légales du bailleur

Quittance de loyer : 4 usages administratifs et obligations légales du bailleur