Modifier une donation avec usufruit : les 3 exceptions légales à l’irrévocabilité

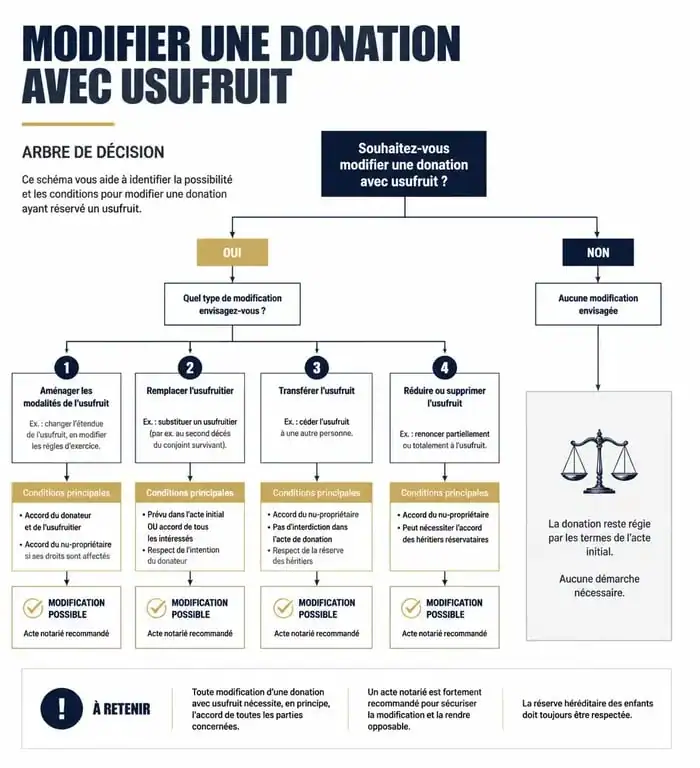

La donation avec réserve d’usufruit est un outil patrimonial efficace pour transmettre la nue-propriété d’un bien tout en conservant le droit d’en percevoir les revenus ou de l’occuper. Pourtant, des imprévus comme des tensions familiales, des difficultés financières ou une nouvelle stratégie fiscale peuvent amener à vouloir revenir sur cet acte. Si le principe juridique est celui de l’irrévocabilité, des ajustements restent possibles sous des conditions strictes.

Le principe d’irrévocabilité et ses limites

L’article 953 du Code civil établit que la donation est un acte définitif. Une fois l’acte notarié signé et le démembrement de propriété acté, le donateur ne peut plus, de sa seule volonté, reprendre son bien. Cette règle protège le donataire contre les changements d’avis du donateur.

Cette rigidité n’est toutefois pas absolue. Si le contrat initial contient des clauses de retour conventionnel, le bien peut réintégrer le patrimoine du donateur si le donataire décède avant lui sans descendance. Hors de ces clauses, toute modification nécessite soit un accord unanime des parties, soit une procédure judiciaire spécifique.

La modification par acte rectificatif

Lorsque donateur et donataire s’accordent, ils peuvent retourner devant le notaire pour modifier les termes de la donation. Cette démarche permet par exemple de transformer une donation « en avancement de part successorale » en une donation « hors part successorale » pour rétablir l’équité entre héritiers. Un acte rectificatif est alors rédigé, mais attention : cette opération peut entraîner des droits de mutation supplémentaires si le fisc la requalifie en nouvelle transmission.

Les trois cas de révocation prévus par le Code civil

En cas de désaccord, la loi prévoit trois situations précises permettant d’annuler ou de modifier une donation par voie judiciaire.

1. L’inexécution des charges

Une donation comporte parfois des conditions, appelées charges. Le donataire peut s’être engagé à entretenir le bien ou à assister le donateur. Si ces obligations ne sont pas respectées, le donateur peut demander la révocation pour inexécution des charges. Le juge évalue alors la gravité du manquement pour décider de la restitution du bien.

2. L’ingratitude du donataire

Cette cause est rare et strictement encadrée. Elle concerne des faits graves : attentat à la vie du donateur, sévices, délits, injures graves ou refus de secours alimentaire. L’action doit être engagée dans l’année suivant les faits. Si la révocation aboutit, l’usufruitier retrouve la pleine propriété.

3. La survenance d’enfant

Depuis 2006, la révocation pour survenance d’enfant n’est plus automatique. Elle doit être expressément prévue dans l’acte initial. Si cette clause existe, la naissance ou l’adoption d’un enfant permet au donateur de récupérer le bien pour protéger son nouvel héritier.

Le seuil de vigilance fiscale

L’administration fiscale surveille étroitement les modifications de donations. Il existe un risque de requalification en abus de droit si le changement semble viser uniquement à contourner les droits de succession. Une renonciation soudaine à l’usufruit sans contrepartie cohérente peut être perçue comme une donation indirecte. Il est donc nécessaire de justifier toute réorganisation par des motifs économiques ou familiaux tangibles.

Alternatives à la modification directe

Si la modification de l’acte initial est impossible, d’autres leviers permettent d’atteindre des objectifs similaires.

La cession ou l’extinction de l’usufruit

L’usufruitier peut céder son droit au nu-propriétaire. Cette opération, appelée extinction par consolidation, permet au donataire de devenir plein propriétaire avant le décès du donateur. Cette cession peut être gratuite ou onéreuse, selon la stratégie patrimoniale choisie.

La vente conjointe du bien

Le donateur et le donataire peuvent décider de vendre le bien à un tiers. Le prix est alors réparti entre eux selon la valeur de leurs droits, calculée via le barème fiscal de l’article 669 du Code général des impôts. Ils peuvent également réemployer le prix de vente dans l’achat d’un nouveau bien, en conservant le démembrement de propriété.

| Situation | Possibilité de modification | Procédure requise |

|---|---|---|

| Accord amiable | Élevée | Acte notarié |

| Ingratitude prouvée | Possible | Action judiciaire |

| Non-respect des charges | Possible | Action judiciaire |

| Besoin de liquidités | Indirecte | Vente du bien |

Précautions avant toute démarche

Une analyse globale du patrimoine est indispensable avant d’agir. Une modification peut impacter le calcul de la réserve héréditaire et l’Impôt sur la Fortune Immobilière (IFI). Le dialogue familial reste essentiel pour éviter les conflits. Le notaire, en tant que tiers impartial, permet de formaliser ces changements tout en sécurisant la transmission.

- Mur humide avant rénovation : pourquoi l’assèchement des murs passe avant les travaux - 27 juillet 2026

- Nettoyer une terrasse en composite sans l’abîmer : eau savonneuse, dépôts verts et erreurs à éviter - 27 juillet 2026

- Grille de hotte grasse : 60 °C, trempage et erreurs qui font chuter l’aspiration - 26 juillet 2026

Articles qui pourraient vous intéresser :

Marge d’erreur et limite de propriété : ce que vous devez vraiment savoir

Marge d’erreur et limite de propriété : ce que vous devez vraiment savoir

Trouver un local pour entreprise : 3 types de baux et 5 critères pour ne pas se tromper

Trouver un local pour entreprise : 3 types de baux et 5 critères pour ne pas se tromper

Fiscalité du marchand de biens : 3 critères de requalification et stratégies d’optimisation

Fiscalité du marchand de biens : 3 critères de requalification et stratégies d’optimisation

Vendre ses parts de SCPI : le guide complet pour sortir du capital sans perte de valeur

Vendre ses parts de SCPI : le guide complet pour sortir du capital sans perte de valeur